أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

بعدد ثلاث سنوات من تفادي الاعتراف بسقوط نظام ربط سعر صرف الليرة اللبنانية تجاه الدولار الأميركي المعتمد منذ العام 1997 في لبنان، لم يعد السوق يتحمّل المماطلة ولا حتى ينتظر من السلطات الرسمية اتخاذ القرار باعتماد نظام سعر صرف جديد... العملة «المطمئنة» تحلّ تلقائياً بدل العملة «المقلقة».. الدولرة لم تعد تنتظر قراراً.. هكذا بدأت في الثمانينات جزئياً وهكذا تطوّرت لتصبح شاملة اليوم.. هل الدولرة بديل جذري بعد سقوط نظام ربط سعر الصرف الذي لا أحد يبادر إلى استبداله؟ هل سقوط الثقة وصعوبة استردادها يجعلان من الدولرة مخرجاً يفرضه القطاع الخاص لتتقبّله السلطات الرسمية أمراً واقعاً؟ الإجابة عن هذه الإشكالية تتطلّب تفنيد مختلف نماذج أنظمة سعر الصرف، تبيان تطوّر اعتمادها في لبنان على ضوء التحدّيات التي واجهتها السياسة النقدية، فضلاً عن استنتاج النظام الأمثل والأقرب الى الواقع والقابل للفرض من السوق، في غياب القرارات الرسمية..

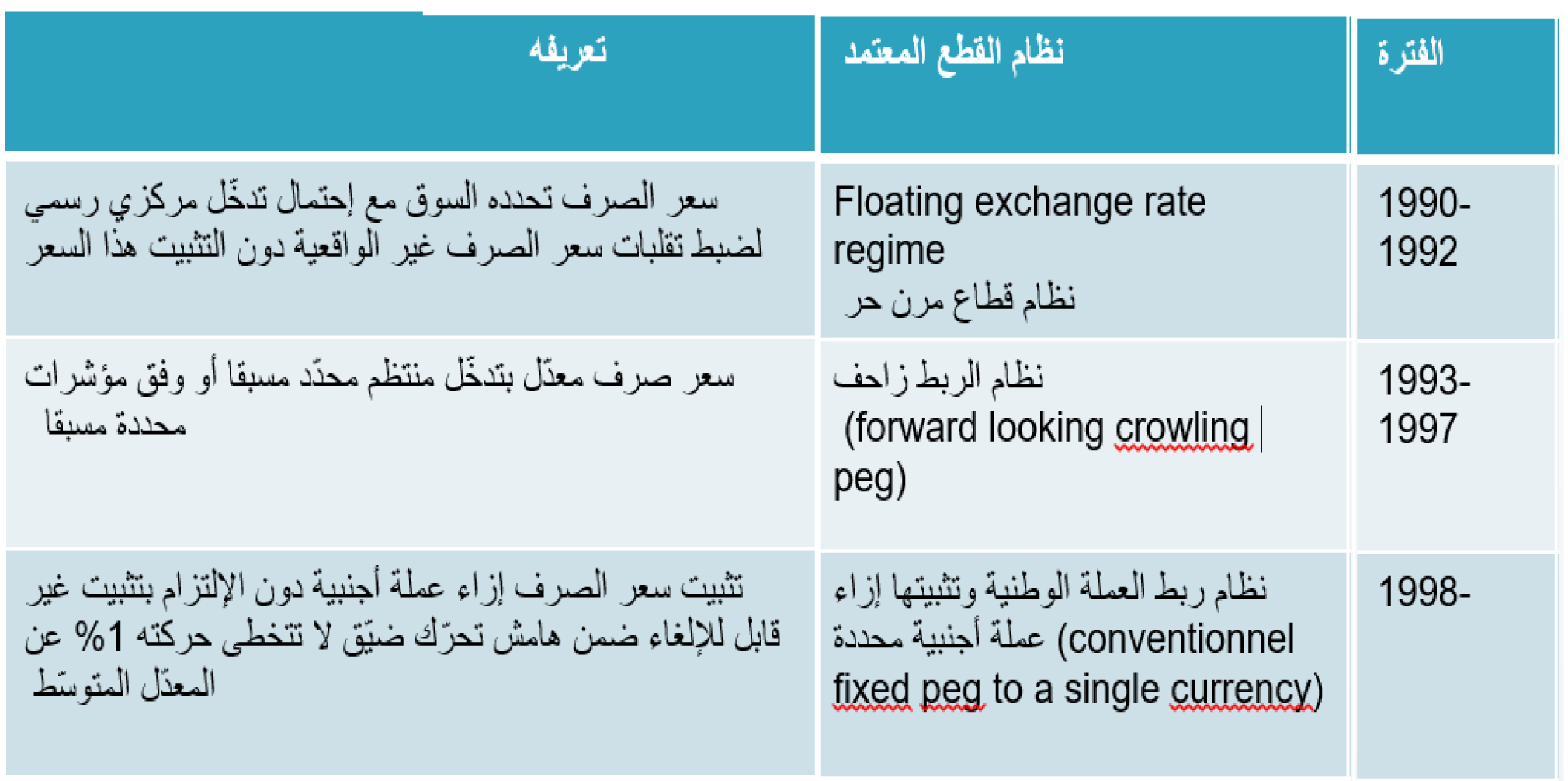

بفعل الأمر الواقع انطلق مسار الدولرة خياراً حرّاً للقطاع الخاص منذ الأزمة النقدية التي شهدها لبنان في الثمانينات، وأيضاً في غياب أي قرار رسمي معلن.. الحافز الأساسي كان السعي للحفاظ على القدرة الشرائية للجميع بفعل تقلّبات غير منضبطة للأسعار وسعر الصرف بلا ضوابط. ومع تثبيت سعر الصرف منذ 1997، انتظر الجميع أن تتراجع الدولرة في تلك الفترة، بعد تثبيت سعر الصرف بحدود 1507.5 طوال 22 عاماً، إلّا أنّ الدولرة الجزئية غير الرسمية بقيت مرتفعة في حدود 70%، ومع انفجار الأزمة المالية-النقدية-المصرفية في الربع الأخير من العام 2019 ازدادت أكثر لتلامس 80% من الودائع اليوم، بعد أن خرج ربط سعر الصرف عن السيطرة. فما هي العلاقة بين الدولرة وخيار نظام سعر الصرف؟

في الواقع، قبل الحرب وفي ظلّ إقتصاد قوي وانتاجية مرتفعة وتوازن في موازنة الدولة وفوائض في ميزان المدفوعات وكهرباء مؤمّنة 24 /24 مع فائض يتمّ بيعه الى سوريا، كان لبنان قادراً على اعتماد سعر صرف حرّ وتأمين استقرار سعر صرف لا يفوق الـ3 ليرات لبنانية لكل دولار أميركي بفعل العرض والطلب بين الليرة والدولار، من دون الاضطرار الى أي تدخّل لمصرف لبنان المركزي..

أما خلال سنوات الحرب وتضرّر الاقتصاد بكل مؤسساته وقطاعاته وفوضى المالية العامة وبدء لجوء المصرف المركزي، إن لطباعة مزيد من النقد (والتسبب بالتضخّم ثم التضخّم المفرط الذي بلغ ذروته عام 1987) ثم الاستدانة عبر سندات خزينة بدأت بالليرة ثم تزايدت بالدولار، خصوصاً في التسعينات، تدهور سعر صرف الليرة اللبنانية إزاء الدولار ليقترب من 3 آلاف ليرة لبنانية عام 1992، وتزايدت الدولرة عفوياً وجزئياً بنحو غير رسمي كخيار للقطاع الخاص، من دون اعتراض السلطات الرسمية.

ومن المعلوم أنّ خصوصية الأزمة الحالية تختلف عن تلك التي شهدها لبنان في الثمانينات والتسعينات، والتي دفعت حينها العملاء الاقتصاديين نحو خيار الدولرة الجزئية وغير الرسمية، للمحافظة على القيمة الشرائية لمدخراتهم، في غياب الثقة بقدرة الليرة اللبنانية على المحافظة على وظائفها الأساسية، من وحدة الحساب والوسيط التجاري والاحتفاظ بالقيمة الشرائية للمدخرات...

ومع وصول الرئيس رفيق الحريري الى السلطة التنفيذية وإعادة ضبط المالية العامة وتسمية الحاكم الحالي لمصرف لبنان رياض سلامة وبدء تطبيق سياسة نقدية متشدّدة، كان اللجوء الى نظام الربط المتحرّك ضمن هوامش لسعر الصرف بين عامي 1992 و 1997، بغية خفض سعر الصرف تدريجياً الى المستوى الذي تمّ اختياره لاعتماد نظام الربط المتشّدد لليرة بالدولار الأميركي على أساس هامش 1502-1514 مع سعر متوسّط 1507.5 والاتكال على تدخّل المصرف المركزي في سوق القطاع للدفاع عنه، من خلال ضخ أو امتصاص الليرة تجاه الدولار باستخدام إحتياطي مصرف لبنان من العملات الأجنبية... مما كان يتطلّب زيادة مستمرة في احتياطي المصرف المركزي بالعملات الأجنبية مما يحتاج استمرار تحقيق فوائض في ميزان المدفوعات...

وبقي الخيار ضمنياً بالسماح للقطاع الخاص اللبناني باعتماد الدولرة الجزئية وغير الرسمية، ولم «تضفِ» السلطات النقدية الطابع الرسمي على استخدام الدولار، كعملة وطنية لدفع الضرائب والرسوم وتنظيم إجراءات الإدارة العامة، إلّا أنّ مصرف لبنان أنشأ غرفة مقاصّة للشيكات بالدولار وملأها ماكينات الصرف الآلي (ATM) عن طريق العملتين: الليرة اللبنانية والدولار الأميركي.

ولكن منذ عام 1993 بدأت تتنامى الفجوة المتزايدة بين الودائع بالعملات الأجنبية والموجودات الخارجية للنظام المصرفي بالعملات الأجنبية، إلّا أنّ اشتداد عمقها برز مع بدء تسجيل عجوزات متراكمة في ميزان المدفوعات منذ عام 2011، حيث بدأت تتراجع الموجودات بالعملات الأجنبية، فيما استمرت دولرة الودائع في التزايد، ولم تشفع فيها سياسة تثبيت سعر الصرف منذ العام 1997 التي كان يفترض أن تطمئن الناس الى استقرار سعر العملة الوطنية،.. لا بل ترافق معدل دولرة الودائع المرتفع مع ارتفاع دولرة التسليفات المصرفية، وأكثر من ذلك دولرة جزء كبير من الدين العام (اليوروبوند) وتزايد إصدار شهادات إيداع بالعملات الأجنبية من المصرف المركزي والمشاركة في «الهندسات المالية» عامين، لاجتذاب الدولار وتحقيق فوائض في ميزان المدفوعات كوسيلة لشراء الوقت «اصطناعياً» على أمل تحقيق إصلاحات مالية واقتصادية جذرية، ما يجعل «الخروج من الدولرة» وفرض تحويل كل هذه العقود الى الليرة اللبنانية مسألة جداً معقّدة...

اليوم وبعد مرور نحو 3 سنوات على سقوط نظام ربط سعر الصرف، ثمة من يتساءل، لماذا لا نعاود تعويم الليرة اللبنانية واعتماد نظام سعر الصرف العائم الحرّ وترك العرض والطلب في السوق الحرّ يحدّد سعر الصرف الفعلي كما كانت الحال قبل الحرب وخلالها؟ الجواب ببساطة، أنّ تحرير سعر الصرف لا يتلاءم مع الدولرة المرتفعة كما هي الحال في لبنان، فمن جهة لا أحد يطلب الليرة في السوق بل الجميع يطلب فقط الدولار ويحتسب قيمة السلع والخدمات وكل المعاملات وفق الدولار حتى لو تمّ الدفع بالليرة وفق سعر السوق، وبالتالي لا طلب على الليرة يحدّ من سقف تدهورها.. ومن جهة أخرى قوى التسعير والمضاربة في الأسواق لم تعد تسمح بتحمّل تقلّبات كلفة السلع والخدمات وتغيّر موازنات المؤسسات بين ساعة وساعة...

من هنا، سقوط الربط المرن لسعر الصرف لا يمكن ان تتمّ معالجته بتحرير سعر الصرف في ظلّ التعامل بعملتين وطغيان العملة الأجنبية على المحلية.. مما يجعل الخيار المتبقي هو نظام الربط الصارم الذي يتراوح بين ما يُعرف بـ«مجلس النقد» Currency board الذي لم يتمّ اقراره حتى الآن، ونظام الدولرة الشاملة Full Dollarization التي لا تحتاج الى قرار بل بدأت تفرض نفسها تباعاً في القطاعات لحماية نفسها من تقلّبات القدرة الشرائية وحسن احتساب الموازنات واستقرار التسعير والتقييم...حتى لو انتشرت الدولرة الشاملة بنحو غير رسمي معلن، فالأمر الواقع يحضّر لاتخاذها تدريجياً طابعاً رسمياً أو أقلّه عدم رفض رسمي، كونها الطريق الوحيد لاستمرارية الدورة الاقتصادية...

يبقى أنّ الشرط الأساسي لنجاح عملية الانتقال الى «الدولرة الشاملة» يتطلّب أولاً امتلاك المصرف المركزي احتياطاً بالعملات الأجنبية الدولية (بالدولار الأميركي) يكفي لتغطية التزاماته تجاه القطاع الخاص، أي بنحو أساسي «القاعدة النقدية» (monetary base) (الأوراق النقدية المطبوعة من المصرف المركزي بالعملة الوطنية + احتياطي المصارف لدى المصرف المركزي) سعر الصرف الفعلي في السوق.

ممّا يعني أولاً، اعتماد سعر صرف تتمّ على أساسه عملية التحويل. وثانياً التأكّد من توافر الاحتياطي المطلوب لاستبدال القاعدة النقدية بالعملة الأجنبية أو امكانية استدانته، وإلّا ترك العملة الوطنية تنخفض، أي أن يرتفع سعر الصرف حتّى المستوى الذي يسمح للمصرف المركزي بتغطية القاعدة النقدية بما يتوافر لديه من عملات أجنبية. وثالثاً تحويل الموجودات والأصول في الجهاز المصرفي إلى العملة الأجنبية وفق سعر الصرف المعتمد في لحظة التحوّل الى الدولرة الشاملة... هذا طبعاً لا يتطلّب كمية دولارات ورقية كبيرة، لا بل أنّ التعامل المباشر بالدولار للدفع وإتمام المعاملات يسهّل التداول به ويسمح بتسريع حركة انتقاله بين العملاء الاقتصاديين، فيزيد من مفعول الكمية المتوافرة في إتمام أكبر مقدار من المعاملات بدل أن يبقى الدولار محتكراً بين أيدي عدد قليل من الناس وأيدي الصرافين..

طبعاً من الصعب تقبّل استبدال شبه شامل للعملة الوطنية بالدولار الأميركي أو أي عملة أجنبية، نظراً لرمزية الليرة اللبنانية والسيادة النقدية...الدولرة لم تكن يوماً لا أمنية ولا خياراً سهلاً لأي بلد، إلّا أنّها تصبح واقع البلدان التي يتمّ فيها افتقاد الثقة كلياً بالعملة الوطنية وخيارات السياسات الاقتصادية..

في لبنان، وبعد 3 سنوات على سقوط ربط سعر الليرة، لم يتمّ اتخاذ أي قرار رسمي في شأن نظام سعر الصرف، فجاءت النتيجة بالدولرة الشاملة التدريجية من دون إعلان القرار...