أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

من المعروف أنّ الدين العام اللبناني ارتفع منذ أوائل التسعينات تصاعدياً على شكل كرة ثلج، حتى بلغنا عدم استدامة المديونية العامة، وانتهى الأمر بإعلان العجز عن السداد.. ولكن ما هي أبرز العوامل التي عززت هذا المنحى، وتحديداً الى أي مدى كان لخدمة الدين دور أساسي في هذا الاتجاه؟ الإجابة عن هذا الموضوع تتطلّب قراءة مفصّلة وفق المراحل لمكوّنات الدين العام وهيكليته ووقع معدّلات الفوائد على نموّه، علماً أنّ هذه الفوائد جاءت بدورها نتيجة عوامل عدة، لا سيما منها عامل المخاطرة وغياب الإصلاح، فاتجهت الدولة الى الهروب نحو زيادة دولرة الدين لخفض خدمته.. ماذا في التفاصيل؟

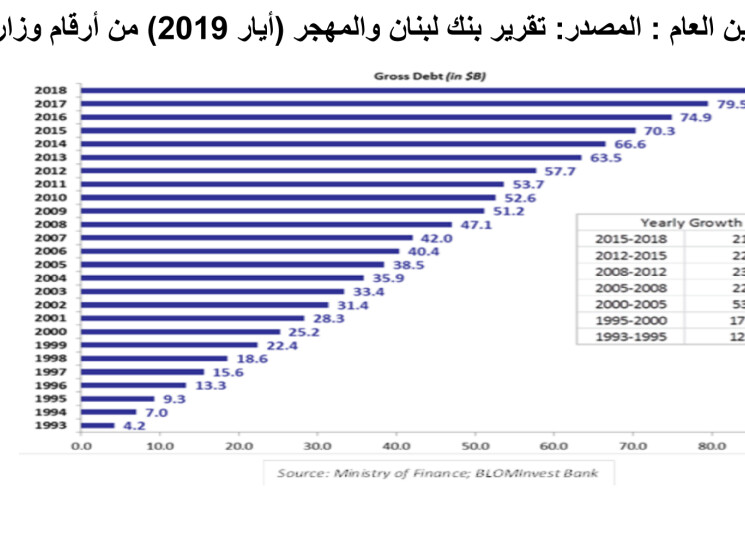

في نهاية العام 1992 كان مجموع الدين العام الثابت المتوجب على الخزينة اللبنانية يعادل نحو 3 مليارات دولار أميركي منه 327.5 مليون دولار أميركي والمتبقي بالليرة اللبنانية. وباحتساب كلفة خدمة هذا الدين العام على أساس معدلات الفائدة السنوية المعتمدة لدى مصرف لبنان على مدى السنوات 1992 -2011 والمدفوعة من الخزينة اللبنانية، فإنّ تلك المبالغ المتوجبة في نهاية العام 1992 وبعد إضافة الفائدة المتجمعة على مدى كل سنة بين عامي 1992 و 2001 بلغت 30 ألف مليار ليرة لبنانية. كذلك سداد الدين بالدولار الأميركي بفعل تراكم الفوائد على رصيد الدين العام، ليصبح نحو ملياري دولار أميركي، ليتخطّى مجموع الدين المقوّم بالدولار حدود 22 مليار دولار.

كما ساهم تراكم العجز السنوي لمؤسسة كهرباء لبنان على مدى الفترة الممتدة من نهاية العام 1992 وحتى العام 2011، والذي اضطرت الخزينة اللبنانية إلى تغطيته وتسديده عن المؤسسة، بزيادة حجم الدين العام وخدمته. في حين كان حجم القطاع العام وعدم تحقيق الإصلاح المالي والاداري فيه يثقلان الخزينة، حتى تخطّت كلفته ثلث الموازنة، في حين لا تتجاوز حصته 10 الى 15% من الموازنة في مختلف بلدان العالم.

كما أنّ فترة ما بين عام 1992 و 2004، كانت فترة «إعادة إعمار لبنان ما بعد الحرب»، التي سعت فيها الدولة الى استقطاب أكبر قدر ممكن من التمويل، خصوصاً عبر الاستدانة، في غياب سبل التمويل الأخرى، نظراً لضعف الإيرادات العامة وضرورة ضبط خلق النقد، لاعتماد سياسة نقدية متشدّدة تحدّ من التضخم وتدهور سعر الصرف. وبعد فترة وجيزة بدأت الجهود لخفض تدريجي لسعر صرف الدولار إزاء الليرة اللبنانية، حتى اعتماد سياسة ربط الليرة بالدولار على أساس سعر الصرف 1507.5 بدءاً من العام 1997.

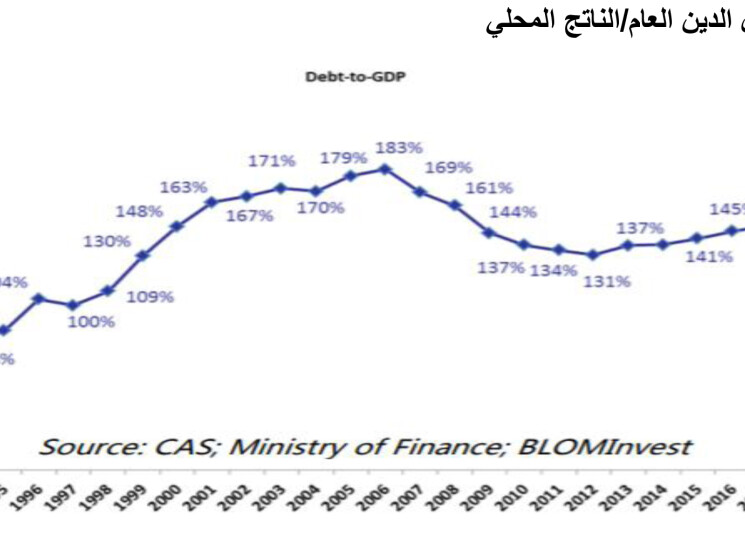

عملياً، كان من المتوقع أن يرتفع الدين خلال فترات النمو الاقتصادي الأقل من المتوسط. وعموماً، في بيئة منخفضة النمو، لا تزيد الإيرادات الحكومية كثيرًا، في حين أنّ النفقات العامة (خصوصاً في ما يتعلق بالإنفاق الاجتماعي و/ أو الإنفاق الرأسمالي) حيث تحتاج الحكومة إلى مزيد من التدخّل، وبالتالي تنفق المزيد لتحريك الاقتصاد. إلّا أنّ النمو يتوقف في اقتصاد مثقل بالديون في المقام الأول، لأنّ الرافعة المالية المرتفعة تهدّد قدرة الحكومة على تحديد أولويات الميزانية، ولكن أيضًا لأنّ الدين يميل إلى تقييد وظائف سياسة الدولة التي بدأت توجّه تباعاً تمويل الجهاز المصرفي نحو مزيد من تمويل القطاع العام، إن كان بالليرة اللبنانية أو بالدولار لأميركي.. وقد جعلت السياسة المالية للبنان وعبء الفوائد المدفوعة على ديونه غير مستدام. وأصبحت نسبة إجمالي الدين العام المستحق إلى الناتج المحلي الإجمالي في لبنان من بين أعلى المعدلات في العالم في عام 2006، حين بلغت نسبة الدين إلى الناتج المحلي الإجمالي ذروتها عند 183%. وبحلول عام 2007-2012، تراجعت النسبة تدريجياً لتصل إلى 131% في عام 2012، لتعاود ارتفاعها مع تدهور مجمل المؤشرات الاقتصادية إبتداء من العام 2011..حتى عادت اليوم تتخطّى من جديد معدل الـ180%.

منذ عام 2013 عاد المسار للدين العام إلى الناتج المحلي الإجمالي في لبنان في اتجاه تصاعدي، حيث وصل إلى 153% في عام 2018. كما تراكمت في بلدان أوروبية أخرى مستويات دين عام تجاوزت ناتجها القومي. ومع ذلك، فإنّ ما يجعل دين لبنان ببساطة غير مستدام، هو عبء الفائدة المرتفع، وسط بيئة من النمو الضعيف، كما هو موضح في الجدول أعلاه.

تكوين الديون

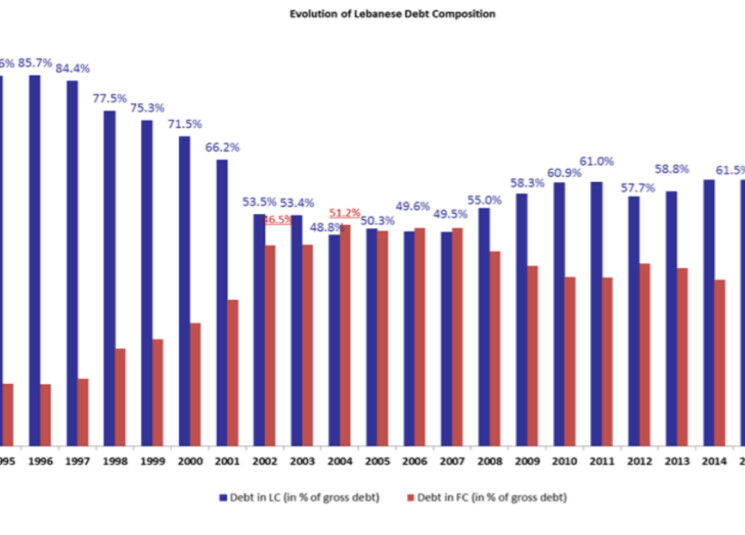

معظم الدين اللبناني محلي (أي أنّ معظم المكتتبين هم من المقيمين، إن كان بالليرة أو بالعملات الأجنبية)، علماً أنّ التقارير اللبنانية تسمّي «ديناً داخلياً» الدين بالليرة اللبنانية و»ديناً خارجياً» الدين بالعملات الأجنبية، وتحديداً الدولار الأميركي أي «يوروبوند»، حتى لو كانت في محفظة المقيمين. فيما علم الاقتصاد يسمّي «ديناً داخلياً» السندات الموجودة في محفظة عملاء مقيمين، و»ديناً خارجياً» فقط السندات الموجودة في محفظة عملاء غير مقيمين. أي في وضع لبنان، اليوروبوند الموجودة في محفظة عملاء غير مقيمين، لا تُحتسب ضمنها اليوروبوند الموجودة في محفظة العملاء المقيمين (مثل الجهاز المصرفي اللبناني).

في الواقع ، يحمل الجهاز المصرفي معظم الدين المحلي، إن كان سندات الخزينة بالليرة اللبنانية أو السندات بالدولار اليوروبوند، على المدى القصير والمتوسط، كما السندات طويلة الأجل. وقد تطوّر الدين وخدمته بين الليرة والدولار وفق الجدول المرفق.

الإقتراض الكبير

في بداية فترة إعادة الإعمار التي أعقبت الحرب، إعتمدت الحكومة اللبنانية على السوق المحلية للاقتراض، وتكلفة إعادة بناء القدرات البدنية والبشرية للبنان بعد الحرب الأهلية 1975-1990.

إرتفع الدين العام إلى 7 مليارات دولار بحلول عام 1994، وهو ما يمثل نموًا سنويًا بنسبة 67%. بين عامي 1993 و 2001، اعتمدت الحكومة اللبنانية في البداية على الاقتراض الكبير من السوق المحلية، وبالتالي جمعت مزيداً من الديون بالعملة المحلية، لتلبية متطلبات التمويل الإجمالية. وقد شكّل الدين العام بالليرة اللبنانية في تلك المرحلة 81.3% من إجمالي الدين بنحو متوسط، مع ارتفاع تكاليف الاقتراض نظراً لعامل المخاطرة.

منذ عام 2002 إلى عام 2008، اكتسبت الديون بالعملات الأجنبية زخمًا بارزاً، يعكس نجاح لبنان في الاستفادة من أسواق رأس المال الدولية، لا سيما مع مؤتمرات الدعم الدولية للبنان. وقد شكّلت الديون بالعملات الأجنبية، في المتوسط 49.1 % من إجمالي الدين من 2002 إلى 2008.

في عام 2009، شكّل الدين العام بالليرة اللبنانية 58.3% من إجمالي الدين والباقي بالعملات الأجنبية. ومن 2010 إلى 2018 استحوذ معدل الدين بالليرة اللبنانية على نحو 60.25% في شكل متوسط. فيما بدأ الإتجاه بدءاً من العام 2016 الى خفض خدمة الدين العام، من خلال استبدال تدريجي لجزء من الدين بالليرة الى دين بالدولار، بالاعتماد على الهندسات المالية لوزارة المال والمصرف المركزي والمصارف اللبنانية، وهي المموّل الرئيسي للدولة اللبنانية.

حالياً، تخطّى الدين العام حدود الـ 95.5 مليار دولار في نهاية العام 2020 (موزع بين 62.26% بالليرة اللبنانية و37.34% بالدولار الأميركي)، وتراجع تصنيف الدين السيادي لدى الوكالات الدولية (فيتش، موديز، ستاندر أند بورز) الى أدنى المستويات، وبات لا بدّ من تفنيد أبرز مكوّناته والعوامل المؤثرة بتزايده، لا سيما منها الكلفة المرتفعة للدين، والتي بات لبنان يستدين لإيفائها...

والمعلوم أنّ وكالة «موديز» أظهرت أنّ تصنيف لبنان بات الأدنى في تصنيفات الوكالة، وهو يعكس توقعات «موديز»، أنّ الخسائر التي سيتكبّدها حاملو السندات ستفوق 65% من إجمالي قيمة استثماراتهم في السندات التي أصدرتها الدولة. وقد بيّنت في آخر تقرير لها في نهاية العام 2020، أنّ من غير المرجح تغيير التصنيف الحالي للبنان، قبل إعادة الهيكلة، نظراً لحجم الاقتصاد، والتحدّيات المالية والاجتماعية، وتوقعاتنا لخسائر كبيرة جداً». وأوضح تقرير الوكالة، أنّه من دون اتخاذ خطوات لإصلاح الاقتصاد والأوضاع المالية، فإنّ دعم التمويل الخارجي الرسمي لمساندة هيكلة الديون لن يكون متاحاً بسهولة.

كرة الثلج

في ظلّ ظروف الأزمة المالية والدين العام غير المستدام، شهد لبنان زيادة في الفائدة على الدين العام في شكل تأثير «كرة الثلج»، ساهمت في غياب الإصلاح المالي الفعلي، الى جوانب عوامل إقتصادية أخرى، لا سيما منها تدهور المؤشرات الماكرو-اقتصادية منذ العام 2011 في شكل أساسي، الى انفجار أزمة الدين العام وتفشيها، الى الجهاز المصرفي المموّل الرئيس للدولة، كما ساهم أيضاً في فقدان الثقة بقدرة الدولة على الوفاء بالتزاماتها لسداد ديونها. كما نشهد «ضريبة تضخمية»، حيث يوفّر التضخم إيرادات ضمنية للدولة، عن طريق خفض الدين العام القائم بالعملة الوطنية.

على الرغم من أنّ دراسة استدامة الدين العام ترتكز عموماً على مؤشّر الدين العام/الناتج المحلي، وهو يتخطّى في لبنان عتبة 176% في نهاية عام 2019، فيما وفق المعايير الدولية، تتطلّب استدامة الدين أن لا يتخطّى هذا المعدل 60% إلى 80% من الناتج المحلي الإجمالي. إلّا أنّ تسليط الضوء، خصوصًا على الدين بالعملة الأجنبية، فيعود لأنّ لبنان قادر نظريًا في أقسى الحالات، على اللجوء الى المصرف المركزي لطباعة العملة الوطنية وتسديد الدين بالليرة اللبنانية، حتى لو أدّى ذلك الى مزيد من التضخّم. إلّا أنّ الأزمة الكبرى تبقى في الدين بالعملة الأجنبية، التي تحتاج الى توافر العملة الأجنبية وتأمين استمرارية إستقطابها، في حين أنّ لبنان يشهد تدهورًا في ميزان المدفوعات (ما عدا كمية الدولارات التي اجتذبتها المصارف للمشاركة في الهندسات المالية خصوصًا عام 2016، لشراء اليوروبوند وشهادات إيداع المصرف المركزي بالعملة الأجنبية).

فوائد سندات خزينة باهظة مطلع التسعينات

المعروف، أنّ معدل سندات الخزينة لمدة سنة، الذي استقرّ من آذار 2012 حتى كانون الأول 2019 على معدل 5.35%، وهو معدل الفائدة الذي ترتبط به معدلات الفائدة للقروض السكنية، إن كان القروض المدعومة من مصرف لبنان مباشرة أو تلك الممنوحة من خلال مؤسسة الإسكان، بعد انخفاضات متتالية عن مستويات مرتفعة بلغت ذروتها نحو 38% في شهر أيلول من العام 1995...ولكن اضطرت الدولة الى رفعه الى 6.5% مطلع عام 2019، بعد صعوبة ايجاد مكتتبين في سندات الخزينة، مع ارتفاع درجات المخاطرة عليه وطول مفاوضات مع الجهاز المصرفي في شأنها... الى أن صدر قرار بخفضها الى 4.5 % أخيراً في نيسان 2020 لخفض خدمة الدين العام...

ولطالما كانت معدلات الفائدة المعتدلة تبقى مرتبطة بعوامل عدة وليس بمجرد قرار مركزي! ومن أبرز هذه العوامل المؤثرة بمستوى الفوائد:

أولاً، «مخاطر البلد»، وهو عنصر مهم وأساسي، يمنع تراجع معدّلات الفوائد بنحو ملحوظ، على الرغم من أنّ المصرف المركزي استمر في دعم القروض بفوائد مخفضة، وخصوصاً للاستثمار العقاري وللقطاعات الإنتاجية المختلفة.. ولكن في موازاة ذلك، تدرس الوكالات الدولية لتصنيف المخاطر، وضع كل بلد وفق مؤشراته الاقتصادية وغير الاقتصادية المؤثرة على اقتصاده (وطبعاً من أبرزها إستقراره السياسي)، مما ينعكس بنحو حاسم على تحديد معدلات الفائدة. أضف إلى ذلك، إنّ رفع المصرف المركزي الأميركي معدلات الفائدة لعام 2017، زاد الضغط على معدلات متوسطة الأجل.

وقد أصبح معدّل الفوائد على سندات الخزينة «معدل فائدة رئيسياً»، أي المؤثر في مجمل هيكلية الفوائد الدائنة والمدينة في لبنان. وبالتالي، كلما ارتفع عامل المخاطرة تضطر الخزينة الى زيادة الفائدة كتعويض عن عامل المخاطرة، لإقناع المستثمرين بالاكتتاب في سنداته. وهنا يلاحظ وجود عاملي مخاطرة: عامل مخاطرة البلاد، الذي يجعل من الضروري رفع الفائدة على سنداتها بأي عملة كانت، وعامل مخاطرة العملة الذي يجعل الفائدة على سندات الليرة اللبنانية أعلى من الفائدة على السندات بالعملات الأجنبية اليوروبوند. وهذا ما دفع الدولة الى زيادة دولرة الدين، أي حصة اليوروبوند من مجمل الدين، على الرغم مما تحمله زيادة الدين بالدولار من خطر عدم القدرة على السداد، في حين أنّ الدين بالليرة يمكن في أقسى الحالات سداده عبر اللجوء الى طبع النقد وتحمّل التضخّم الناتج منه. كذلك، ترتفع الفوائد الإسمية مع ارتفاع التضخم، لكي يبقى معدل الفوائد الفعلية إيجابياً، لتستمر عملية الإقراض، أي حتى لا يخسر المقرض القدرة الشرائية للأموال لحظة السداد.. فضلاً عن سعي الدولة في السنوات الأخيرة الى رفع الفوائد لاجتذاب الرساميل، ثم العمل على توظيف جزء كبير منها في تمويل الدولة المديونة والمضطرة الى الاستجانة لتسديد ديونها السابقة، في ظلّ تراكم العجز المالي على شكل كرة ثلج، لا بل المرور في فترات عجز مالي أولي، أي العجز المالي بين الإيرادات والنفقات، من دون حتى احتساب خدمة الدين.

يبقى أنّ ثمن «إطفاء» الدين العام بالعملة الوطنية، عبر طباعة النقد من جهة والإعلان عن التخلّف عن سداد ديون العملات الأجنبية من جهة أخرى، ينعكس تراكماً في الخسائر في النظام المصرفي كممّول رئيسي للدولة... وبعد نفاد كل وسائل إدارة الأزمة وتأجيل انفجارها، لم يعد من سبيل للخروج من المأزق سوى بمعالجة جذرية وإصلاح مالي شامل.