أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

على رغم من صغر حجمه لطالما شكّل الاقتصاد اللبناني قبل حرب 1975 نموذجا استثنائيا لامعا في محيطه بموازنات مالية متوازنة بلا عجز ولا حاجة للاستدانة وفائض ميزان مدفوعات بنتيجة تغطية فائض ميزان الرساميل على العجز التقليدي لميزان المدفوعات.. الى أن تبدّلت الحال منذ فترة الحرب وازدادت تحديات فترة إعادة الإعمار، ثم ما إن بدأ الاقتصاد يستعيد أنفاسه حتى جاءت متغيرات العام 2011 لتغلق كل مصادر تمويله واستقطابه للعملات الأجنبية.. فهي إشكالية المالية العامة في لبنان وكيف خرجت عن السيطرة؟ وأي أفق لتطوّرها؟ ما هي أبرز المراحل التي شهدها تطورها؟ وما أهم محطاتها؟ وأي تطلّع الى مستقبلها؟

بعد العصر الاقتصادي الذهبي الذي سبق اندلاع الحرب اللبنانية عام 1975 وحتى اليوم، أصبحت موازنات الدولة المتتالية تعاني عجزاً مالياً، ليس بسبب الدور المتنامي للقطاع العام في التنمية الاقتصادية، ولكن بسبب الحرب ثم بسبب فقدان السيطرة على الإنفاق والإيرادات وغياب الإصلاحات الاقتصادية المعمّمة في فترة ما بعد الحرب، وغياب الرؤيا الاقتصادية الكفيلة بتحقيق التنمية المتوازنة قطاعيا ومناطقيا على كل المستويات، لا بل توجيه معظم الادّخار صوب تمويل مالية عامة تفتقد للإصلاح وتستدين لإيفاء فوائد ديونها السابقة...

بين عامي 1982 و1985، زادت النفقات بنسبة 178 % بينما زادت الإيرادات بنسبة 65 % فقط. بين عامي 1986 و1988، زادت النفقات بنسبة 702 % وزادت الإيرادات بنسبة 250 % . بين عامي 1988

و1990، أي خلال العامين الأخيرين من الحرب، وبفضل ضغوط مصرف لبنان المركزي الذي تشدد حينها في تمويل الخزينة تم ضبط التمويل المباشر منه بمقدار ثلث الحاجات التمويلية للقطاع العام وبدء التوجّه نحو الاستدانة لشراء الوقت والتخفيف من التضخم الناتج من التسليفات المباشرة وزيادة الكتلة النقدية المتداولة... كذلك تم إبعاد شبح تقسيم المصرف المركزي حينها ومحاولات البعض الضغط في اتجاه خلق عملتين للاقتصاد وانهيار آخر رموز وحدة اقتصاد الوطن المتشلّع على ضفّتي خطوط التماس... فكان الاقرار بأنّ الاقتصاد اللبناني أصغر من أن يقسّم في عز انقسام دولة لبنان الكبير...

وتشير تقديرات وزارة المال إلى استمرار عجز الموازنة خلال مراحل الحرب حيث بلغ نحو 28.5 % من الإنفاق عام 1977، و27.8 % من الإنفاق عام 1978، و38 % من الإنفاق عام 1981. وتشير تقارير صندوق النقد الدولي إلى أنّ النمو الذي شهده لبنان بين 1979 و1980 بسبب دخول التدفقات الرأسمالية أو «المال السياسي» إلى لبنان من خلال دعم دول أجنبية، قد بدأ في النمو. وتدهور من النصف الثاني من عام 1981..

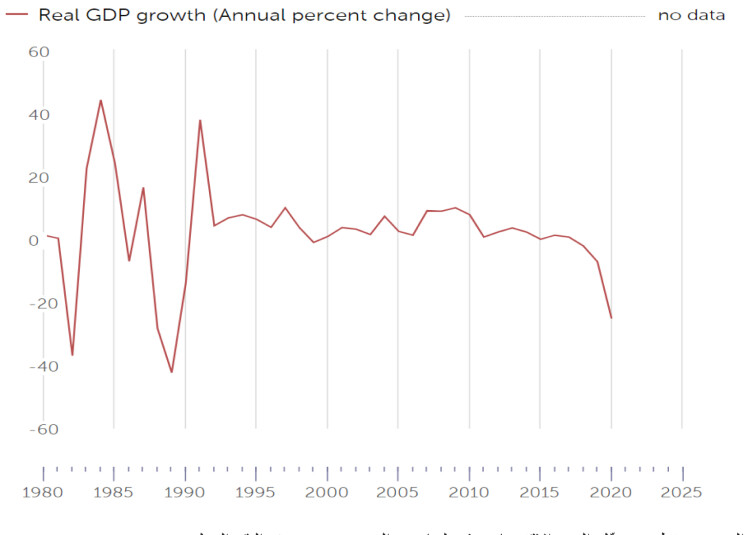

بين عامي 1991 و2011، أظهر اقتصاد لبنان نموا معتمدا إلى حد كبير على المديونية (بمقدار 150 % من الناتج المحلي الإجمالي) وعلى السياحة والخدمات المالية والاستثمار العقاري وخصوصا التحويلات المالية من الخارج (المبالغ التي يرسلها اللبنانيون المقيمون في الخارج إلى أقاربهم في الوطن) تتجاوز 7 مليارات دولار في السنة... ذلك قبل أن تتبدل الأوضاع مع اهتزاز الاستقرار السياسي عام 2011 وبداية الأزمة في سوريا والعراقيل التي رافقتها عبر الحدود البرية لتبادل السلع وانتقال السائحين بين لبنان وسائر البلدان العربية، وقد ترافق ذلك مع توافد مئات ألوف من النازحين في اتجاه لبنان وتبدّل مناخ الاستقرار في المنطقة، وتحوّل ميزان المدفوعات من رصيد إيجابي بفضل استقطاب الرساميل الخارجية الى تراكم رصيد سلبي تطلّب شراء الوقت عبر اللجوء الى «هندسات مالية» منذ العام 2016 لزيادة الاحتياطي من العملات الاجنبية وخفض كلفة الدين العام، كون الفائدة على اليوروبوندز أقل من الفوائد على سندات الخزينة بالليرة اللبنانية والمحافظة على سياسة ربط سعر صرف العملة الوطنية بالدولار الأميركي على أساس 1507.5 ليرة لكل دولار أميركي... الى ان تراكمت عناصر الأزمة في أواخر العام 2019 وانفجرت عام 2020 بالتدهور الشامل تزامنا مع الذكرى المئوية لقيام «دولة لبنان الكبير».

وفي نظرة تاريخية الى المؤشرات الاقتصادية للبنان، يتبيّن أنّ ذكرى الفترة التضخمية وانهيار سعر الصرف في الثمانينات شكّلا أساس خيارات مصرف لبنان، من حيث سياسة الاستقرار النقدي وتثبيت سعر الصرف، التي انتُهجت بين عامي 1997 و2019. وقد أظهرت مختلف الدراسات أنّ المكمن الرئيسي لأزمة الثمانينات كان على وجه التحديد التمويل النقدي لعجز الموازنة، من خلال التسليفات المباشرة من مصرف لبنان إلى الخزينة. في المرحلة الأولى، كانت فترة التمويل بواسطة التسليفات المباشرة من مصرف لبنان أي طبع النقد، وكان النهج النظري، الذي جعل من الممكن تفسير هذه الأزمة هو «التضخم المفرط والمفاجئ» الناتج من التمويل النقدي لعجز موازنة الدولة تحت ضغوط الحكومة المعروفة بمشكلة «التضارب الزمني».

ومع تطور الدين العام، أصبحت السياسة الأنسب للسلطة النقدية اللبنانية مرتكزة على الأسلوب الكلاسيكي الجديد والذي تثبت أدبياته الاقصادية، أنّه حتى لو كان المصرف المركزي يسيطر بصرامة على معدل نمو الكتلة النقدية على المدى القصير، فإنّ المديونية المتزايدة للدولة يمكن أن تؤثر على توقعات تحقيق الدخل، وبالتالي التوقعات التضخمية.

فكان اختيار العملاء الاقتصاديين هو «استيراد الصدقية النقدية» باللجوء إلى الدولرة. وكان اختيار مصرف لبنان هو السعي لتحقيق الاستقرار النقدي وفقا للنهج التقليدي النقدي من خلال التحكّم بالتضخم بالارتكاز الى سياسة نقدية مقيّدة، قبل التحرك تدريجا بنحو موازٍ لربط سعر الصرف. في ظلّ معدلات دولرة آخذة بالارتفاع، بحثاً عن ضمان القدرة الشرائية للمدخرات وتسهيلاً للتسعير والتداول للمنتجات.

ومن المعلوم أنّ التجربة القاسية لتضخم الثمانينات أرخَت بظلالها بقوة على خيارات السياسة النقدية مطلع التسعينات، حيث تلقّى المصرف المركزي كرة النار، فكان عليه امتصاص التضخّم الذي ساهم في حدوثه بنحو أساسي، بسبب زيادة الكتلة النقدية بالليرة اللبنانية، إن لتمويل الدولة أو لتلبية احتياجات تمويلية تحت كل ضغوط تلك الحقبة من الحرب وعدم الاستقرار على كل المستويات... هكذا بدأ تأثير ذكرى فترة التضخّم والدولرة على سلوك الحكومات والسلطة النقدية بحثاً عن تثبيت استقرار قيمة العملة الوطنية وقدرتها الشرائية في مطلع التسعينات، بعد انتهاء الحرب ميدانياً.

وخلال تلك الفترة، تركّزت جهود الحكومة على استبدال التمويل النقدي لعجز الموازنة على شكل سلفات خزينة مباشرة من المصرف المركزي بالدين العام، عبر اصدار سندات الخزينة، حتى لو احتفظ بجزء كبير منها المصرف المركزي والمصارف التجارية العاملة في لبنان، التي كانت مُلزمة بداية بالاكتتاب بسندات الخزينة بنسبة 60 % من التزاماتها بالليرة، ثم تمّ خفض هذه النسبة الى 40 % عام 1994 قبل إلغائها عام 1997 تزامناً مع اتخاذ خيار تثبيت سعر الصرف...

علماً أنّ تثبيت سعر الصرف بدلاً من الكتل النقدية، هو خيار طبيعي وثابت في الأدبيات الاقتصادية العلمية، كما في تجارب في ظلّ الدولرة، لأنّ الدولرة تفقد فعالية ضبط الكتلة النقدية بالعملة الوطنية بفعل سيطرة استخدام العملة الأجنبية، لذا يكون اعتماد ضبط سعر الصرف هو الأنجع.

إذاً، وعلى رغم من تعدّد الأسباب، إلّا أنّ الشرارة الأولى للتضخّم بدأت مع تمويل المصرف المركزي للدولة، ومع اعتماد زيادة النقد بالعملة الوطنية حتى افتقاد السيطرة على قيمتها وبدء هروب الناس منها في اتجاه الدولار، بعد افتقاد أدوارها الثلاثة كوحدة حساب وتسعير، ووسيلة للتداول ودفع المستحقات وقيمة للاحتياط..

ومع ذلك، من الضروري التمييز بين المنطق التقليدي الذي يفترض وجود عملة واحدة فقط، يتمّ تداولها في كل اقتصاد، والمنطق الذي يأخذ في الاعتبار وجود دولرة في الاقتصاد المعني، وبالتالي وجود عملة أجنبية مستخدمة الى جانب العملة الوطنية وتعرّض السوق لما يُعرف بـ»التضخّم المستورد» في حال تدهور قيمة العملة الوطنية ازاء العملة الاجنبية، وبالتالي الاضطرار الى تثبيت العملة الوطنية ازاءها، في ظلّ توازي استخدام العملتين.

وقد أظهرت تقارير صندوق النقد الدولي أنّ النمو الذي شهده لبنان بين عامي 1979 و1980، بسبب تدفق رأس المال أو «المال السياسي» إلى لبنان من خلال دعم الدول الأجنبية، ترك بعده تدهوراً بدأ من النصف الثاني من عام 1981 مع تدهور الأمن. خلال هذه الفترة، فقدت الدولة كل سيطرتها على إيراداتها ونفقاتها، واستندت قراءة أرقام المالية العامة والوضع الاقتصادي العام فقط على التقديرات، ولم تعد الإحصاءات رسمية وموثوقة. واستمر تعليق نشر حسابات الموازنة على النحو المنصوص عليه في الدستور وقانون المحاسبة العامة من 1979 إلى 1993.

منذ الثمانينات، حاول مصرف لبنان الحدّ من تسليفاته المباشرة للخزينة العامة، والحدّ أيضاً من تحويل مكاسبه من إعادة تقييم احتياطيات من الذهب إلى الخزينة العامة، كونه لم يقم لا بعملية بيع ولا إدارة لاحتياطي الذهب، حتى يعتبر أنّه حقق منه أرباحاً.

ومنذ عام 1993، تبنّى مصرف لبنان سياسة نقدية متشددة ودعم تدريجي لليرة اللبنانية، حتى ربط صرف الليرة اللبنانية مقابل الدولار الأميركي عند 1507.5 كمعدل متوسط منذ عام 1997.

إلّا انّ تزايد الدين العام مثّل تقييداً للسياسة النقدية وأثّر في صدقية المصرف المركزي لدى العملاء الاقتصاديين (الذين يتوقّعون عن حق لجوء الدولة اليه لتمويل الدين العام)، كذلك يشكّل معدّل الدولرة المرتفع تقييداً أيضاً للمصرف المركزي وسياسة تثبيت سعر صرف الليرة اللبنانية مقابل الدولار الأميركي، والتي كانت مكلفة للاقتصاد، من دون ضمان الاستقرار الفعلي، والبرهان استمرار معدّل الدولرة بنسبة 82 % بعد 22 عاماً من تثبيت سعر الصرف، فيما كان يمكن الانتقال التدريجي إلى نظام أكثر مرونة ومُتماهٍ مع مؤشرات ميزان المدفوعات، وطبعاً بأقل كلفة من العجز الفجائي عن التدخّل وترك الساحة للسوق الموازي.

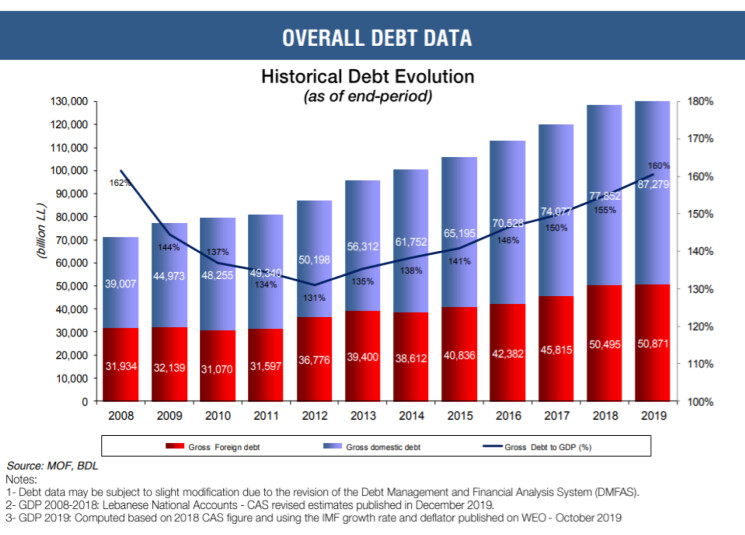

ومن المعلوم أنّ الدين العام قد ازداد بـ»تأثير كرة الثلج» منذ بداية فترة إعادة الإعمار في التسعينات، إلّا أنّه شهد تغيرًا جذريًا في هيكليته في عام 2002. وحتى العام 2002، كانت الحصة أصل الدين العام بالليرة اللبنانية. منذ عام 2002، وبعد مؤتمر باريس -2 بالتحديد للدعم الدولي للبنان، بدأت تكبر حصة الدين العام بالدولار الأميركي، بهدف خفض خدمة الدين العام ونموه (حيث أنّ أسعار الفائدة على سندات الخزينة بالدولار الأميركي أقل طبعاً من معدلات الفائدة على سندات الخزينة بالليرة اللبنانية)، وتشجّع أصحاب رأس المال المقيم وغير المقيم على الاكتتاب فيها. وقد أدى هذا التغيير في هيكلة الدين العام دورا حاسما في الحفاظ على سياسة سعر الصرف، وزاد من تعقيد قيود الدولرة. وصندوق النقد الدولي، الذي دعا سابقاً إلى خفض قيمة العملة، عاد وأيّد سياسة ربط سعر الصرف، بعد أن تبيّن له أنّ أي خفض في قيمة العملة سيؤدي إلى زيادة الدين بالعملات الأجنبية، وسيؤثر على ملاءة الدولة وسيخاطر بإحداث أزمة خطيرة في النظام المصرفي كالتي نعيشها اليوم..

والمعلوم إقتصادياً أنّ كل زيادة في السيولة المتداولة لا تتوافق مع نمو اقتصادي موازٍ ومن دون تغيير في سرعة تداول العملة، تُترجم بزيادة معدل الأسعار وضرب سعر صرف العملة الوطنية نسبة الى سائر العملات الأجنبية، ما يجعل الاستيراد أيضاً أغلى، فيتغذى أكثر مفعول التضخم... وهذا ما يحصل يومياً في لبنان ولو بنحو أكثر وضوحاً منذ تشرين الأول 2019 من دون معرفة الحدود الزمنية والكمية لهذه المؤشرات كما لانعكاساتها.