أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

سعر صرف الليرة تجاه العملات الأجنبية، وتحديداً في موضع البحث تجاه الدولار الأميركي، ليس فقط نتيجة تدافع أحداث وعدم استقرار وتأثّر بالتوقعات السلبية وعمليات المضاربة على أهميتها، إنما نتيجة المسار الاقتصادي الأساسي من عملية حسابية متّصلة من جهة بخيار السياسة النقدية ونظام القطع في البلاد ومن جهة أخرى بوضع ميزان المدفوعات، وبالتالي موجودات النظام المصرفي واحتياطي المركزي بالعملات الأجنبية. وذلك انطلاقاً من اختيار البنك المركزي التدخّل المستمر لتثبيت سعر الصرف منذ عام 1997، خاصة في ظل وضع دَولرة في البلاد والحاجة الى استقرار العملة الوطنية تجاه الدولار المُستخدم بالتوازي معها في السوق المحلي. فكيف دخلت «الدولرة» الى لبنان وأثّرت في خيار سايسة القطع؟ وكيف تخرج «الدولرة» وبأيّ تداعيات على سعر الصرف بفِعل تدهور وضع ميزان المدفوعات واحتياطي العملات الأجنبية؟

من أبرز مفارقات الحياة الاقتصادية اللبنانية أنّ نفس الأسباب التي أدخلت الدولرة الى لبنان تدفع بها اليوم خارجاً!! هي نفسها ازدواجية الدين العام وتدهور وضع المالية العامة وتراجع ميزان المدفوعات والطلب الزائد على الدولار الأميركي التي أدّت في الثمانينات الى الهروب من تآكل القدرة الشرائية لليرة اللبنانية واختيار الدولار، وتقبلها حينها الجهاز المصرفي اللبناني... هي نفسها اليوم تتسبّب بموجة معاكسة يحاول من خلالها النظام المصرفي فرض استخدام الليرة لا بل «لبننة» الدولار المودع لديها! المصرف المركزي والمصارف اللبنانية تقبّلت في الثمانينات خيار القطاع الخاص اللبناني باعتماد الدولرة (خاصة للودائع) كخيار حرّ ولو كان غير معلن رسمياً الى جانب العملة الوطنية. واقتصادياً، كان من الطبيعي في ظل اعتماد الدولار بالتوازي مع الليرة اللبنانية أن يختار مصرف لبنان سياسة ربط سعر الصرف بغية المحافظة على استقرار سعر صرف العملة الوطنية إزاء العملة الأجنبية المستخدمة بالتوازي معها في السوق... حتى أنه تمّ إنشاء غرفة مقاصّة للشيكات بالدولار، واعتاد اللبنانيون على مشهد مستغرب في أسواق العالم وهو استخدام العملة الورقية للدولار في السوق الى جانب العملة الورقية اللبنانية وحتى تعبئة الصرّافات الآلية بالعملتين الورقيّتين فيما طبعاً مصرف لبنان لا يتحكّم إلا بطباعة الليرة اللبنانية...

من هنا إنّ المحافظة على هذا الاستقرار لا يمكن أن تبقى مجرّد قرار إنما تحتاج أساساً الى مؤشرات وإمكانية تطبيق، لا سيما باستقطاب الدولار من الخارج وتحقيق فائض بميزان المدفوعات (لطالما اعتمد على فائض ميزان رساميل يعوّض عن عجز الميزان التجاري حيث تقليديّاً الاستيراد يتخطى التصدير).

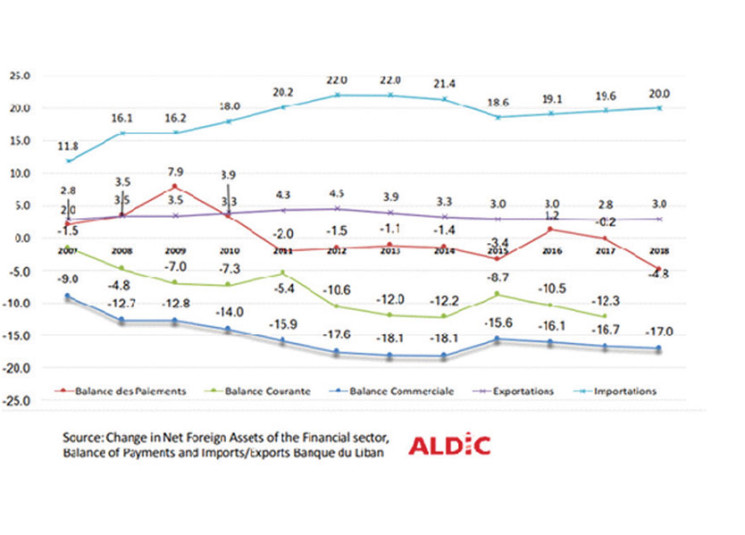

وبعد أكثر من 22 سنة على هذا الستاتيكو، وبعد أن تخطّت دولرة الودائع 76 % وتمددت الدولرة الى كامل النظام المصرفي لتشكّل حصة الأسد من التسليفات وأكثر من ثلث الدين العام، ومع تدهور وضع المالية العامة وتدهور ميزان المدفوعات والموجودات الخارجية للجهاز المصرفي وبالتالي ضعف احتياطي المصرف المركزي بالدولار، تقلّصت إمكانية استمرار تدخّل مصرف لبنان لبيع الدولار مقابل الطلب المُتزايد عليه في السوق... وقد انقلبت موازين الوضع مع تزايد معاناة لبنان منذ عام 2011 من عجز في ميزان المدفوعات... ما عدا العام 2016 الذي حاولت فيه «الهندسات المالية» تعزيز استقطاب الدولار وزيادة احتياطي المصرف المركزي وطلب زيادة رساميل المصارف التي تزايد انكشافها بالدولار إن كان ذلك تجاه الدولة عبر الاكتتاب باليوروبوندز أو تجاه المصرف المركزي عبر شراء شهادات الايداع منه بالدولار. فبلغ هذا العجز في نهاية عام 2019 حوالى 4351 مليون دولار أميركي، بينما بلغ العجز المتراكم منذ 2011 مبلغ 14515.9 مليون دولار أميركي (باستثناء عام 2016، حيث أصبح الرصيد فائضاً بشكل استثنائي بسبب «الهندسة المالية لمصرف لبنان»)، وأدى انخفاض جاذبية العملة وعجز ميزان المدفوعات إلى زيادة الضغط على سوق الصرف الأجنبي الذي اعتمد منذ عام 1997 على العلاقة بين سعر صرف الليرة اللبنانية والدولار الأميركي، على أساس 1507.5 جنيهاً إسترلينياً للدولار.

وقد اعتمدت المصارف اللبنانية على استثماراتها مع المصارف المراسلة في الخارج (القطاع المالي غير المقيم) لشراء أوراق نقدية لتسديد ديونها في الخارج وإجراء تحويلات لعملائها، خاصة بعد قيود مصرف لبنان على استخدام احتياطيات العملات الأجنبية المتاحة.

وتظهر الميزانيات العمومية الموحدة للبنوك اللبنانية أنه في عام 2019 خسرت المصارف اللبنانية 43.56 % من قيمة حساباتها في القطاع المالي غير المقيم (أي المصارف المراسلة)، لتستقر قيمة هذه الحسابات على مستوى 6.77 مليارات دولار.

(الرسم البياني 1)

ومع ذلك، فإنّ انفجار الأزمة ومحدودية احتياطيات النقد الأجنبي وأولويات استخدامها بين تسوية الديون المشكوك في تحصيلها بالدولار الأميركي استيراد الموادّ الأساسية (أدوية، قمح، محروقات...) أدّى إلى تجميد إمكانية التبادل في القطاع المصرفي الذي حافظ على السعر الرسمي 1507.5 دون إمكانية التحويل إلى الخارج حتى تضاعف الطلب على الدولار عند الصرّافين وفَلت السوق من إمكانية السيطرة عليه.

مع العلم أنّ سعر الدولار الموازي ظهرَ في سوق الصرافة أعلى من السعر الرسمي، بحيث انهار الهدف الرئيسي للبنك المركزي لحماية القوة الشرائية والاستقرار النقدي من التقلبات في أسعار الصرف وموجات التضخم، وخاصة «التضخم المستورد» الناتج عن ارتفاع أسعار المنتجات المستوردة، والتي تمثل حوالى 80 % من إجمالي الاستهلاك المحلي.

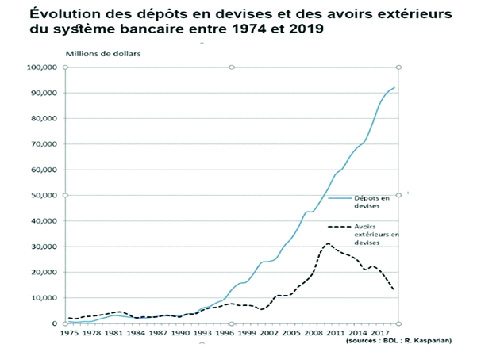

ويلاحظ أنه منذ عام 1993 فصاعداً، بدأت فجوة النمو في الاتساع تدريجاً بين ودائع العملات الأجنبية والموجودات الخارجية للنظام المصرفي.

(الرسم البياني 2)

بمجرد أنّ الدولار الأميركي لا يستخدم فقط للدفع مقابل الواردات، فإنّ مبلغ ودائع العملات الأجنبية لم يعد يساوي تماماً كمية الموجودات بالعملة الأجنبية. هناك عاملان آخران يلعبان دوراً في توسيع الفجوة بين الودائع والأصول الأجنبية: التحويل المستمر من الليرة اللبنانية إلى الدولار الأميركي ومنح المصارف تسليفات بالدولار من شأنها أن تزيد خلق النقد، فضلاً عن استخدام الدولار كأداة للدفع والتسوية للمعاملات المحلية.

ومع ذلك، طالما كان ميزان المدفوعات في مسار تصاعدي، ظلت فجوة النمو بين ودائع العملات الأجنبية والموجودات الخارجية للنظام المصرفي مضبوطة: وبالتالي انخفضت نسبة الودائع إلى الأصول الخارجية من 1.7 عام 1997 إلى 2.0 في نهاية 2011. منذ ذلك الحين، ومع بداية تداعيات الأزمة السورية على الاقتصاد اللبناني ومجمل التغيّرات في المشهد اللبناني واهتزاز الاستقرار، وظهور عجز في ميزان المدفوعات وزيادة غير طبيعية في ودائع العملات الأجنبية، ارتفعت هذه النسبة بشكل كبير لتصل إلى 3.5 في نهاية عام 2016؛ 4.2 نهاية عام 2017؛ 5.3 في نهاية 2018؛ وأخيراً 7.3 في نهاية عام 2019. مع هذا المستوى من الاختلاف وفي سياق الأزمة، يبدو بوضوح أنّ الموجودات الخارجية للمصارف لم تعد كافية لتلبية طلبات العملاء لسحب الودائع، خصوصاً أنّ مصرف لبنان لا يستطيع طباعة الدولار لتزويد المصارف بها والاستجابة لطلبات السوق.

(الرسم البياني 3)

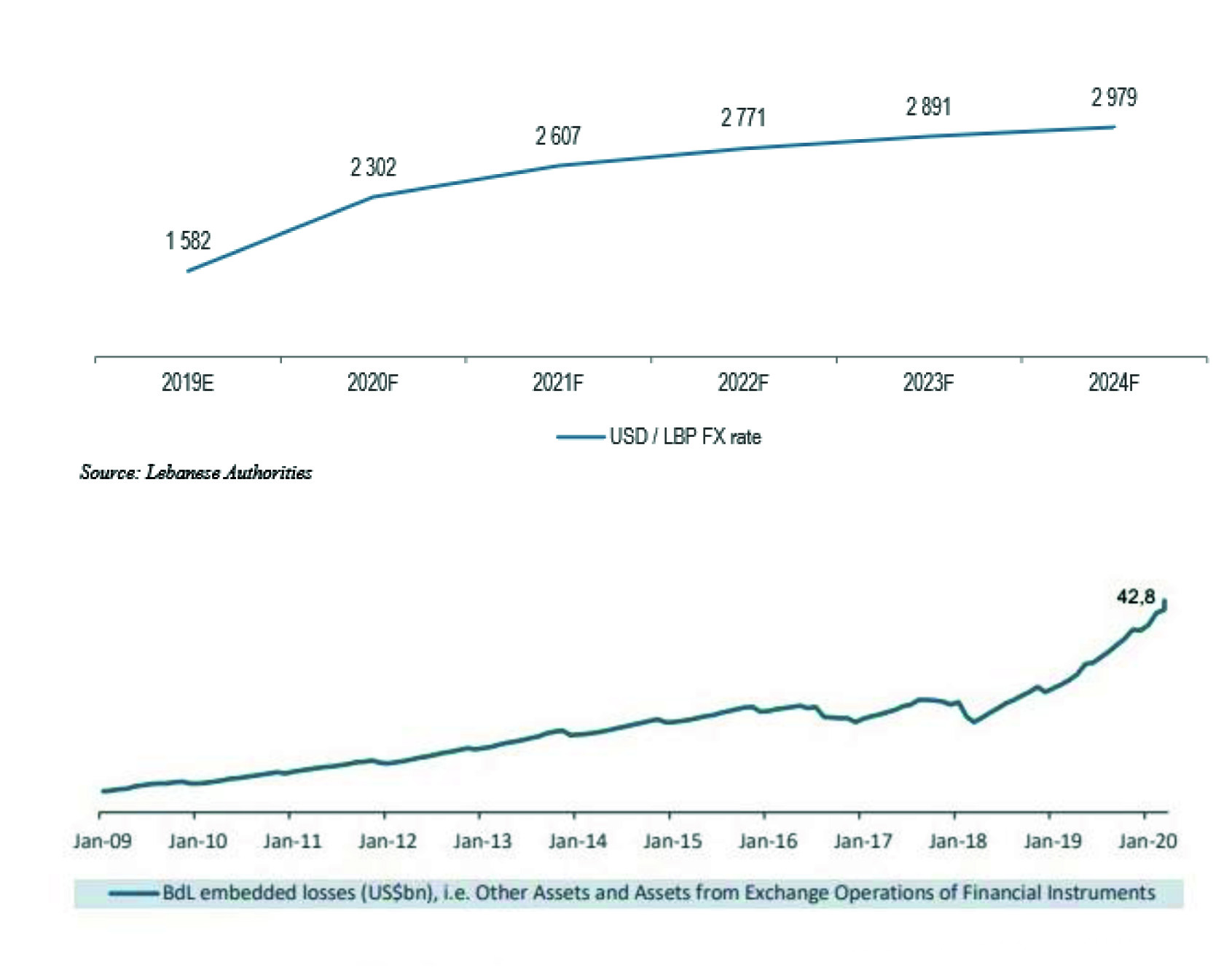

على خط مواز، تتجاوز خسائر مصرف لبنان 40 مليار دولار، وهو جزء كبير من إجمالي الموجودات المبلّغ عنها لمصرف لبنان ومبلغ كبير جداً (أكثر من 100 % من الناتج المحلي الإجمالي) بالمقارنة مع سائر بلدات العالم.

وتنتج هذه الخسائر المتراكمة عن سنوات من المعاملات المالية الخاسرة التي يديرها مصرف لبنان (تهدف إلى تراكم احتياطيات النقد الأجنبي للدفاع عن تثبيت سعر الصرف وسَد فجوة التمويل في رصيد مصادر الخسائر الأخرى) وتَسارع التراكم في سياق «الهندسة المالية» التي بدأت في عام 2016. تمّ تنفيذ هذه المعاملات بهدف تجديد احتياطيات النقد الأجنبي من خلال جَذب العملات الأجنبية من المصارف أو عبرها من مراسليهم في الخارج، وفَض توظيفات كانت لديها في الخارج وتحويلها الى لبنان للاكتتاب باليوروبوندز أو شراء شهادات الايداع بالدولار من المصرف المركزي حتى تخطّت 52.5 مليار دولار، تضاف الى 18 مليار دولار احتياطي إلزامي على الودائع بالدولار ليصل المجموع الى أكثر من 70 مليار دولار للمصارف لدى المصرف المركزي.

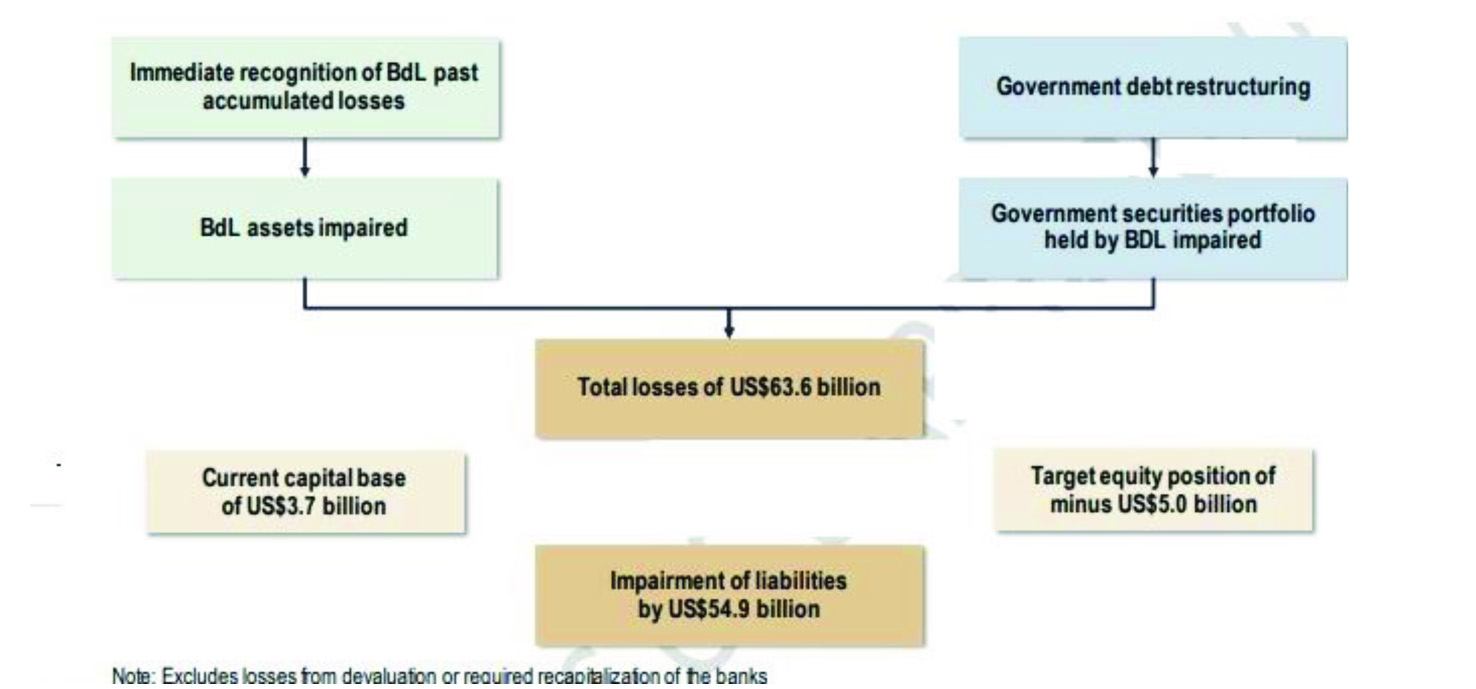

وقد أظهرت خطة إعادة الهيكلة أنه يمكن أن يصل التقييم الكامل للخسائر (المباشرة وغير المباشرة) التي تكبّدتها المصارف اللبنانية في محافظ أصولها إلى ما مجموعه 62.4 مليار دولار أميركي وفقاً لتقديرات أولية تغطي الأصول بالدولار الأميركي والليرة اللبنانية. فجاء الطرح أولاً شطب رأس المال بقيمة 20.8 مليار دولار، ثانياً بتغطية رصيد الخسائر (أي 62.4 مليار دولار أميركي) من خلال مساهمة انتقالية استثنائية من كبار المودعين كتعويم أو مساهمة في رساميل المصارف. بما يُطاول في الصيغة الأولى 10 % من المودعين (الذين لديهم أكثر من 100 الف دولار او ما يوازيها، ثم بالصيغة الجديدة حصرها بـ 2 % من المودعين أي من لديهم أكثر من 50 ألف دولار أو ما يوازيها). ثالثاً معالجة الخسائر الإضافية المحتملة الناتجة عن تخفيض قيمة العملة ومخاطر «عدم تَطابق العملة»، وسيؤدي التخفيض التدريجي لسعر الصرف الرسمي المنصوص عليه في خطة إعادة الهيكلة إلى تحسين الشفافية والسيولة في سوق الصرف الأجنبي، مع الأخذ في الاعتبار بشكل خاص حالة ميزان المدفوعات واحتياطيات العملات الأجنبية التي لم تعد تسمح للحفاظ على المستوى الحالي لسعر الصرف المعتمد منذ عام 1997.

(الرسم البياني 4)

وقد أشارت الدراسات الحالية، اعتماداً على المنهجية المستخدمة في الخطة، إلى المبالغة السابقة في تقدير الليرة اللبنانية بنسبة 30 % إلى 60 %. تم حساب التقدير الأخير وفق الضرورة لسد فجوة ميزان المدفوعات. وبالنظر إلى توقّع أن تساهم إعادة هيكلة الدين الخارجي في حوالى نصف عجز التمويل الخارجي، فالتقديرات أن يكون التعديل الأولي لحوالى 30 % في سعر الصرف ليسمح بإعادة التنظيم السلس لسعر الفائدة، على أن يؤدي فرق التضخم إلى انخفاض سعر الصرف الرسمي بنسبة 50 % إلى 60 % بحلول عام 2024.

وتعبّر خطة إعادة الهيكلة عن نية الحكومة في الانتقال تدريجاً إلى نظام سعر صرف أكثر مرونة، خاصة أنّ الانتقال إلى سعر صرف عائم بالكامل غير مرغوب فيه حتى ينتقل الاقتصاد تماماً إلى توازن جديد مستقر. على أن يعتمد مصرف لبنان سياسة سعر الصرف تضمن أنّ هذا السعر القابل للتعديل سيعكس فارق التضخم مع العملات الرئيسية.

ومع توقّع وصول متوسط التضخم إلى 25 % في عام 2020 بسبب الآثار السلبية للانخفاض الحاد في سعر الصرف الموازي، يبقى الرهان للمستقبل أن يقوم مصرف لبنان بتخفيف الى إلغاء التمويل النقدي للمالية العامة ولو على شكل اكتتاب بسندات الخزينة. وبمجرد استقرار الاقتصاد، يفترض وضع إطار جديد للسياسة النقدية من قبل مصرف لبنان للتركيز وسياسة خروج تدريجي من السياسات النقدية غير التقليدية والعودة الى الأدوات التقليدية وإعادة ترميم استقلالية المصرف المركزي وحماية الجهاز المصرفي من الترابط الزائد مع السياسة المالية التي صَبّت مباشرة انعكاساتها على ثقة الناس بمصرف لبنان والمصارف اللبنانية ككل.