أستاذة مُحاضرة في كلية العلوم الاقتصادية لجامعة القديس يوسف

بما أنّ سياسة «الاقتطاع» أو ما يُعرف بالفرنسية بـDecote وبالانكليزية بـHaircut، بات أخيراً تعبيراً مألوفاً، حتى لو تعدّد استخدامه أحياناً في غير محلّه. وهو الذي أساساً مخصّص حصرياً للدين السيادي للدولة العاجزة عن سداده كاملاً. ولا بدّ من العودة الى التعريف الحقيقي لهذا المفهوم الاقتصادي لمرة واحدة، وتحديد دافع وأطر تطبيقه والأفرقاء المعنيين به. ويبقى السؤال الرئيسي: أي انعكاسات مُنتظرة عادة من الاقتطاع بالنسبة الى مختلف الأفرقاء المعنيين به؟ وأي أسئلة يحملها «الاقتطاع المُحتمل للدين السيادي للبنان على عتبة إقرار قانون الحدّ من حركة الرساميل أو ما يُعرف بالانكليزية بالـ»Capital Control»؟

بداية، لا بدّ من الإشارة، أنّ درس خصائص الدين العام يتطلّب هيكلية الدين العام، بمعنى توزّعه بين دين داخلي ودين خارجي، وتصنيف الدين السيادي وتطوّر المؤشرات الرئيسي لهذا الدين، بما يسمح بقراءة استدامته وقدرة الدولة المعنية على تسديده.

أما «الاقتطاع»، فهو يرتبط بقرار الدولة غير القادرة على السداد الكامل لديونها في أوقات استحقاقها، ما يدفعها الى طلب إعادة هيكلتها، سواء في اتجاه إعادة الجدولة باستبدال سندات مُستحقّة في تاريخ معيّن بسندات أخرى في آجال أبعد، وإما تقترح الدولة المعنية على الدائنين استبدال السندات التي يحملونها بأخرى أقل فوائد، فتكون بذلك «اقتطعت» من مردودها، أو تتفاوض مع الدائنين على خفض أصل الدين لعجزها عن سداده كاملاً، ويشكّل ذلك خسارة لأصل المبلغ المُستثمر من المكتتبين بسنداتها. هؤلاء المكتتبون يمكن أن يكونوا أفراداً عاديين، يستثمرون في السندات على الصعيد الشخصي، كما يمكن أن يكونوا مصارف (مصرف مركزي أو مصارف تجارية) أو صناديق داخلية أم خارجية.

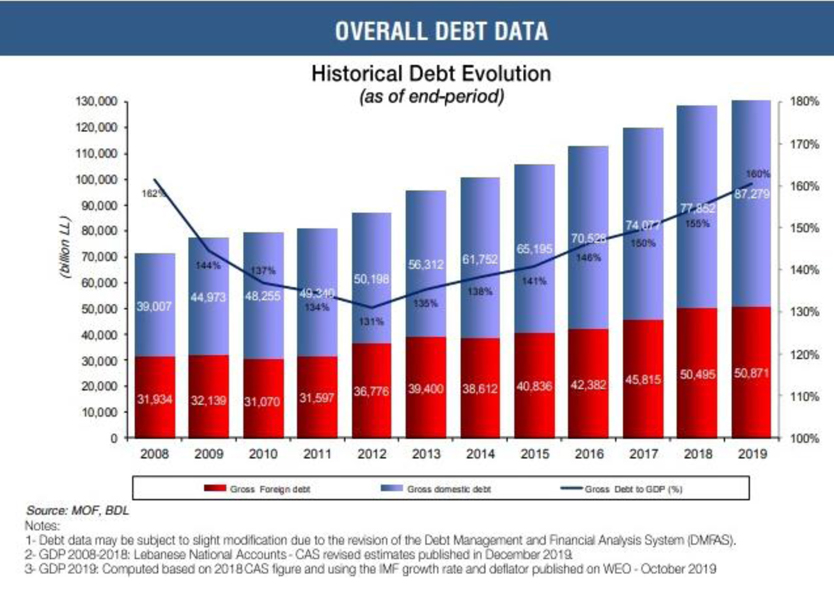

في ما يخصّ لبنان، يتمّ اعتماد تعبير «دين داخلي» عند الحديث عن الدين بالليرة اللبنانية، و»دين خارجي» بالإشارة الى الدين بالعملات الأجنبية، وذلك خلافاً للعلم الاقتصادي، الذي يصنّف «الدين الداخلي» الدين المحمول من المقيمين، و»الدين الخارجي» الدين المحمول من غير المقيمين. وبما أنّ قسماً كبيراًَ من الدين اللبناني بالعملة الأجنبية، وتحديداً هنا الدولار الأميركي (اليوروبوند) الذي مجموعه نحو 30 مليار دولار، محمول من مقيمين، فهو يبقى داخلياً (محمول في شكل أساس من الجهاز المصرفي: مصرف لبنان يحمل 5,7 مليارات دولار والمصارف التجارية تحمل نحو 14 مليار دولار من اليوروبوند). علماً أنّ المصارف باعت جزءاً مهماً من السندات المستحقة بخسارة، للتخلّص منها، مع انتشار جو من توجّه الدولة الى وقف السداد.

ويبقى أكثر مما يوازي 55 مليار دولار من «الدين الحكومي» بالليرة اللبنانية على شكل سندات خزينة، اذا اعتمدنا مجموع الـ85 مليار دولار دين عام 2019، لأنّ «الدين العام» يفترض أن يشمل كل ديون المؤسسات العامة والفواتير غير المدفوعة للضمان الاجتماعي والمستشفيات العامة والمقاولين...

وعلى الرغم من أنّ دراسة استدامة الدين العام ترتكز عموماً على مؤشر الدين العام/ الناتج الحلي، وهو يتخطّى في لبنان عتبة 160 %، فيما وفق المعايير الدولية، تتطلّب استدامة الدين ألّا يتخطّى هذا المعدل 60 % الى 80 % من الناتج المحلي الإجمالي. إلّا أن تسليط الضوء، خصوصاً على الدين بالعملة الأجنبية، فهو يعود لأن لبنان قادر نظرياً في أقسى الحالات اللجوء الى المصرف المركزي لطباعة العملة الوطنية وتسديد الدين بالليرة اللبنانية، حتى لو أدّى ذلك الى مزيد من التضخّم. إلّا أنّ الأزمة الكبرى تبقى في الدين بالعملة الأجنبية، التي تحتاج الى توافر العملة الأجنبية وتأمين استمرارية إستقطابها، في حين أنّ لبنان يشهد تدهوراً في ميزان المدفوعات (ما عدا كمية الدولارات التي اجتذبتها المصارف للمشاركة في الهندسات المالية خصوصاً عام 2016 لشراء اليوروبوند وشهادات إيداع المصرف المركزي بالعملة الأجنبية ).

لنفترض أنّ الناتج المحلي اللبناني يقارب 50 مليار دولار، فيكون من الضروري ألّا يتخطّى الدين العام بعد إعادة هيكلته الـ 40 مليار دولار، أي اقتطاعاً بين 55 % و60 % علماً أنّ الهمّ الأساسي يبقى في خفض حصة الدين بالعملة الأجنبية.

ويُلاحظ في التصنيف الائتماني الذي تقدّمه مؤسسات التصنيف العالمية ومن أبرزها مؤسسات «Fitch, Moody’s and Standards & Poor’s» خفض وكالة «فيتش» أخيراً تصنيف ديون لبنان السيادية بالعملة الاجنبية من «CC» الى «C»، ما يعني انّ الدولة باتت على اعتاب اعلانها دولة متعثرة في حال وصل التصنيف الى «D». ويأتي ذلك عقب إعلان الحكومة انّها لا تنوي دفع سندات «اليوروبوند» التي استُحقت في التاسع من آذار، وتبلغ قيمتها 1,2 مليار دولار. وبحسب الوكالة، سيؤدي عدم دفع المستحقات خلال فترة السماح البالغة 7 ايام، الى وضع الدولة مع سنداتها في دائرة التعثّر.

ويتبيّن بالتالي، التأثير المباشر لهذه التصنيفات على كل دولة ترغب في الاقتراض من الخارج، لأنّ تصنيفها يعكس قدرتها على سداد هذا الدين. وكلما انخفض التصنيف الائتماني كلما ارتفعت تكلفة الإقراض، أي عملياً نسبة الفوائد المطلوبة على السندات ليقبل المستثمرون بالمخاطرة في شرائها... من هنا نفهم أنّ الفوائد على إصدارات كهذه تكون نتيجة المخاطرة وليس سبباً لها! فلا يمكن لدولة أن تُصدر سندات وتسوّقها في الخارج بفوائد منخفضة في ظلّ تسجيلها عجزاً مالياً متزايداً وتراكماً للدين العام وزيادة لحصة الدين بالعملة الأجنبية (لمحاولة خفض خدمة الدين السنوية كون الفائدة عليه أقل من الفائدة على الليرة اللبنانية)، في حين تراكم هذه الدولة عجزاً في ميزان المدفوعات، أي خروجاً صافياً سنوياً للعملة الأجنبية من اقتصادها وتراجعاً في احتياطاتها بالعملة الأجنبية!

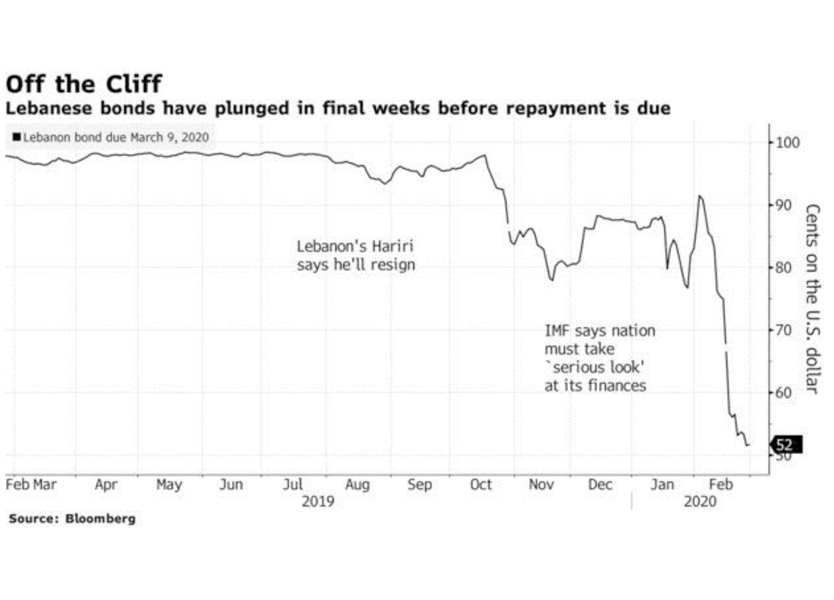

كما أنّ التقييم الذي تمنحه أي مؤسسة لدولة، يظلّ مرجعاً عند تقييم سندات الخزينة بالعملة الأجنبية للبلد المعني، والمخاطرة في الاستثمار فيها (السندات)، والظروف الاقتصادية العامة والتغييرات التنظيمية والاضطرابات السياسية المؤثرة بالمناخ الاستثماري...وتبيّن توازي تطوّر أسعار سندات لبنان مع مجمل هذه العوامل السياسية والاقتصادية في هذا الرسم البياني لوكالة «بلومبرغ».

كما يرافق تقييم أي دولة توقعات حول أدائها المستقبلي. ففي حال كانت النظرة سلبية، فمعنى ذلك أنّ الوكالة تراقب عن كثب أداء تلك الدولة لتقديم تقييم شامل لها. وهنا يبرز السؤال الأول، من جملة الأسئلة المطروحة في مرمى «الاقتطاع»، كم ستكون نسبة الاقتطاع، ولا سيما في ما يتعلّق بالدين بالدولار؟ أي كم ستكون خسارة المكتتبين باليوروبوند؟

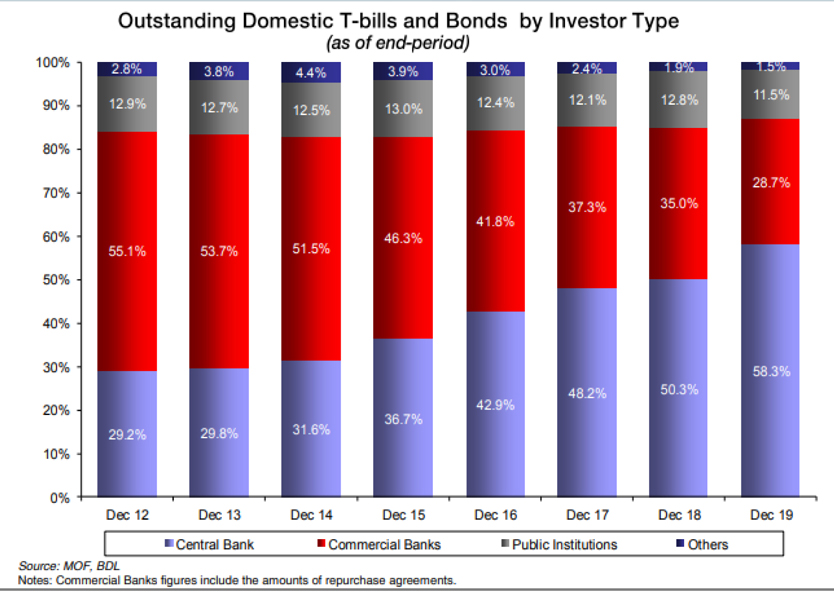

السؤال الثاني، كيف سينعكس هذا الاقتطاع تحديداً على النظام المصرفي (مصرف لبنان والمصارف) التجاري الذي يحمل جزءاً كبيراً منها؟ وهل تتمكّن المصارف اللبنانية من امتصاص الخسارة بفضل رساميلها الخاصة التي تبلغ 20 مليار دولار، ومن المتوقع مع إصرار المصرف المركزي على زيادة رسملتها، أن تبلغ نحو 24 مليار دولار في نهاية السنة؟ حسابياً اذا كانت تحمل «يوروبوند» بنحو 15 ملياراً، واقتطع منها نحو 8 مليارات دولار، يبقى الموضوع محمولًا...ولكن مع الاقتطاع الشامل على مجموع الدين بالليرة اللبنانية والدولار الأميركي تصبح الخسارة أكبر.. ولكن السؤال الأهم حتى لو أبقينا البحث محصوراً في همّ الديون بالعملة الأجنبية، فلا بدّ من الإشارة الى أنّ الانكشاف السيادي للمصارف لا ينحصر باكتتابها باليوروبوند، إنما يتخطّاه الى ما هو أكبر حجماً وأكثر تعقيداً، وهو الدولارات المودعة من المصارف لدى المصرف المركزي بين 18 مليار دولار احتياطي الزامي (15% من مجموع الودائع بالدولار الأميركي التي كانت مقدّرة بنحو 120 مليار دولار) ونحو 52 مليار دولار ودائع حرة وشراء شهادات ايداع بالدولار الأميركي تشكّل التزامات بالعملة الأجنبية على المصرف المركزي وفق وكالة «بلومبرغ»..

وفي حين كان مصرف لبنان المركزي قد أعلن في نهاية شباط، أنّ قيمة الاحتياطي من العملات الأجنبية لديه يبلغ 35.8 مليار دولار، منها 5.7 مليارات دولار «يوروبوند»، أي نحو 29 مليار دولار من دون اليوروبوند، وقد استخدم 7 مليارات منها لإعطائها للمصارف « لتلبية التزاماتها»، فلا يكون تبقّى أكثر من 22 مليار دولار. كما أنّ ما يحمله المصرف المركزي من «يوروبوند» بنحو 5.7 مليارات دولار، سيكون خاضعاً بدوره للاقتطاع المحتمل...هذا أيضاً من دون التطرّق للمبالغ المودعة بالليرة اللبنانية والتي تحمل أيضاً المصارف انكشافاً سيادياً عليها... أما مع صعوبة امتصاص المصارف لمجمل هذه الخسائرالمحتملة، بين الاقتطاع على الدين العام، وخصوصاً الخسارة المنتظرة على اليوروبوند وأزمة ودائعها بالدولار الأميركي لدى المصرف المركزي، من خلال رساميلها الخاصة، أي من المساهمين في المصارف، يصبح السؤال المقلق للمودعين حول ما يمكن أن يُطلب منهم؟ (bail-in) «ومع الحرص على حقوق المودعين، يبقى الممكن أن يُطرح عليهم ما يُعرف بـ «إنقاذ داخلي للمصارف من أموال المودعين، على النحو الذي حصل في قبرص إبّان أزمة الديون اليونانية، أي اللجوء الى المودعين الكبار لعرض مشاركتهم في جزء من ودائعهم بتعويم المصارف، ما يعني المساهمة فيها للحفاظ عليها وعلى حقوقهم أولاً، عبر استمرارية القطاع الأساسي لكل عملية إنقاذ للاقتصاد الوطني واستعادة كل الحقوق وإحياء عملية التمويل لمجمل الدورة الاقتصادية...

وهنا أيضاً جملة أسئلة أهمّها: أي مبلغ سيُطلب تأمينه من أموال المودعين عبر شرائهم أسهماً في المصارف؟ وأي شريحة من المودعين يمكن أن تُعرض عليهم هذه المساهمة؟ بمعنى آخر، ابتداء من أي مبلغ وديعة يمكن اعتبار زبون المصرف من المودعين الكبار فيه؟ وهل ستعرض النسبة نفسها للمساهمة على جميع المودعين أصحاب الودائع التي تفوق السقف المطروح، أما ستكون النسب تدريجية تصاعدية؟ وماذا سيكون مصير من يُعتبر من المودعين الصغار ولا يشارك في عملية المساهمة في المصرف؟ هل سيتمّ تحرير وديعته بالعملة الأجنبية أم وفق شروط أخرى، أم سيُعرض عليها تجميدها وأيضاً وفق أي شروط؟

يبقى القول، إنّ مقابل تشخيص الوضع من جهتي المالية العامة والجهاز المصرفي بات واضحاً، ولو أنّ توزيع الخسائر يطرح علامات استفهام كثيرة. ولكن ثمة آفاقاً أبعد تحتاج الى البحث أيضاً في أولويات إعادة الهيكلة، فهل تبدأ بالدين العام حصراً؟ أم تتطلّب توازياً، إعادة هيكلة القطاع المصرفي بحيث يُعرف مسبقاً في أي مشهد مصرفي يمكن أن يطرح على المودعين المساهمة في عملية الإنقاذ المنتظرة؟